Merindtægtsskat, gullaschskat eller misundelsesskat?

Krigsøkonomien førte til markant økonomisk ulighed. Nogle tjente styrtende på konjunkturerne, de fleste kom i klemme i forhold til de stigende priser. For at staten kunne hjælpe de sidstnævnte, måtte den beskatte de førstnævnte hårdere.

Da Danmark blev en skattestat

Opkrævning af skatter kendes helt tilbage til middelalderen, men ikke som vi kender det i dag. Når statsmagten i forbindelse med krig manglede penge, krævede den skatter af sine undersåtter. Det kunne være en skat pr. hoved eller pr. produktionsenhed. Men selv at registrere undersåtter og produktionsenheder krævede, at statsmagten fik hjælp af henholdsvis præster og godsejere. Ved indgangen til 1600-tallet kom ca. halvdelen af kongemagtens faste indtægter fra kongens egne jordbesiddelser, den anden fra opkrævningen af told. Men krigene kom nu så tæt, at der stort set hvert år måtte udskrives ekstraordinære skatter – og samtidig blev der lånt penge. Da Danmark i 1660 mistede Skåne, Halland og Blekinge til Sverige, var staten helt forgældet. Det meste af kongemagtens gods blev udlagt til kreditorerne. Det var her skridtet til en skattefinansieret statsmagt endeligt blev taget.

Beskatningen blev primært rettet mod den altafgørende produktionsenhed – landbrugsjorden. Hver eneste mark i landet blev opmålt og kvaliteten af jorden vurderet, så man kunne beregne, hvad den skulle betale i skat. Ydeevnen blev udregnet i hartkorn, og hartkornsskatten blev kernen i skattestaten, selvom der også i de kommende år blev suppleret med omsætningsafgifter på f.eks. brændevin og øl, formueskat, ejendomsskat, arveafgift, stempelafgift m.v.

Den kommunale skat kommer til

Fra midten af 1800-tallet fik sognerådskommunerne mulighed for at opkræve kommunale skatter, hvor alle medlemmer af en sognerådskommune blev takseret lokalt. Pengene skulle gå til skoler, fattig- og vejvæsen. Kommuner med mange fattige opkrævede derfor forholdsvis meget i skat, mens rige kommuner opkrævede forholdsvis lidt. Der opstod på den måde ”skattely”-kommuner som Frederiksberg og Hasseris, hvor fattige ikke var velkomne.

En ny tid kræver en ny skat

I takt med at industriproduktionen og byerne voksede mod slutningen af 1800-tallet, fik hartkornsskatten mindre og mindre greb om værdiskabelsen i samfundet. Konsekvensen blev taget med en ny skattelov i 1903, der afskaffede hartkornsskat og indførte indkomstskat i stedet. Set med nutidens øjne var den nye skat meget beskeden. Den var opdelt i 13 skalatrin, gradueret efter indkomstens størrelse – og trinene spændte fra 1,3 % til 2,5 %. Dertil kom et relativt højt bundfradrag afhængigt af bopæl, samt fradrag for børn under 15 år. De lavestlønnede skulle derfor stort set ikke betale noget i skat.

Skatten på familien og ikke individet

Statsmagtens forbindelse til de enkelte individer i samfundet var lige fra Reformationen i 1536 gået enten gennem sognepræst eller godsejer til overhovedet for den enkelte husstand, som så måtte styre familiens medlemmer og tjenestefolk. Det var denne husstandstankegang, der afspejlede sig i stemme- og valgretten, der var forbeholdt manden som husstandsoverhoved. Dvs. den omfattede ikke kvinder, tyende og mindreårige. Selvom kvindesagen i 1903 var veletableret og kæmpede for valgret og ligestilling, bl.a. med henvisning til de mange selvstændige kvinder i storbyerne, byggede den nye indkomstskat også på husstanden. Det var husstandsoverhovedet, der skulle svare skat af husstandens samlede indkomst. I 1912 blev der dog indført et hustrufradrag, hvis hustruen havde arbejde, da man måtte formode, at der skulle ansættes tjenestefolk til at varetage husholdningsopgaver, mens hun arbejdede. Samtidig skete der også en forøgelse af skattesatserne, så de spændte fra 1,4 til 3,5 % for indtægter op til 200.000 kroner, mens de højeste indtægter nu måtte bøde 5 % i statsskat.

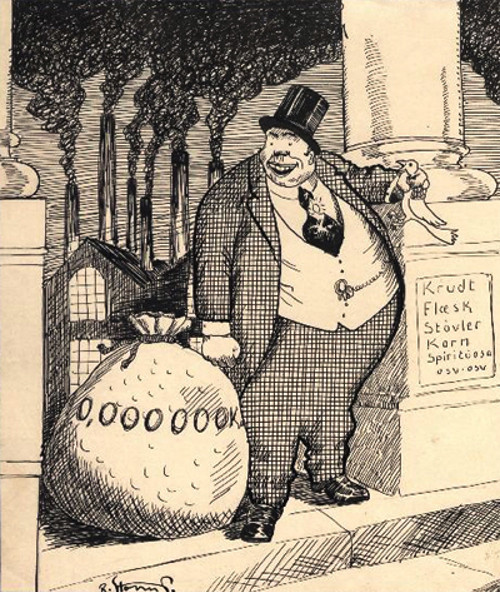

Fra ”Gullaschskat” til ”Misundelsesskat”

Fra krigens start begyndte de statslige udgifter på den ene side og de store fortjenester ved krigshandel på den anden side at stige eksplosivt. Efter et halvt års krigstilstand fremsatte regeringen i februar 1915 forslag om en ”overordentlig indkomstskat til staten”. Efter en del forhandlinger blev forslaget vedtaget i maj 1915. Det bestod af to dele. En stigning i skattesats for alle indkomster over 6.000 kroner, samt en merindtægtsskat. Merindtægtsskatten bestod af 10 % af merindtægten i forhold til gennemsnittet af de tre forudgående år. Det var dog kun indtægter på samlet over 8.000 kroner, der kunne komme i betragtning, og i forhold til selve stigningen var der et pænt bundfradrag på 6.000 kroner.

Hvis man f.eks. tjente 20.000 i 1915, og tidligere havde tjent 15.000 kroner i gennemsnit, så var merindtægten på 5.000 kroner dækket af bundfradraget. Men hvis man tidligere kun havde tjent 10.000 kroner om året, ville der være 4.000 kroner at beskatte efter fratrækning af fradraget. Så ville man skulle betale 400 kroner. Hvis man var gået fra at tjene 1.000 kroner til 7.500 kroner, lå man trods den store stigning stadig under mindstemålet på 8.000 kroner i indkomst. Det var altså de nye, store, ekstraordinære indtægter, man gik efter. Dagbladet Politiken døbte da også skatten ”Gullaschskatten”.

Allerede næste år blev skatten reguleret. Grænsen for betaling blev sat ned til 6.000 kroner, og skattesatsen steg for de højeste indtægter til hele 25 %. Denne dramatiske beskatning af de allerhøjeste indtægter førte til, at et indlæg i Berlingske Tidende kaldte den reviderede skat for ”Misundelsesskatten” i stedet for ”Gullaschskatten”.

En ændring med effekt

Ifølge Statistisk Årbogs opgørelser fra krigens år ændrede den nye krigsbeskatning helt billedet af den samlede statslige indtjening. Hvor indkomst- eller personskatterne før krigen kun udgjorde en fjerdedel af indtægterne fra forbrugs- og omsætningsafgifter (primært skat på øl og brændevin), kom personskatterne i 1916-17 op på samme niveau. Og året efter var de blevet dobbelt så store som forbrugsafgifterne, selvom indkomsten fra dem også var steget med 50% siden krigens start. I 1917-18 udgjorde indkomstskatten over 60% af statens indtægter. Det var en størrelse og andel, der ganske vist allerede næste år begyndte at falde. Men det holdt sig dog på et markant højere niveau end før krigen.

Skattebetaling i 1916

Hvad kom man så til at betale i skat? I folketællingen fra 1916 tilføjede man skatteligningen for 1916-1917 til oplysningen om de enkelte personer. Blandt de store skatteydere finder man skibsreder A.P. Møller. Han betalte på husstandens vegne 7.725,50 kroner i statsskat og 9.186 kroner i kommunalskat. Det var ud af en indkomst på 441.900 kroner. Dvs. en skatteprocent på knap 4. I en tilfældig opgang i Istedgade betalte fem forskellige husstandsoverhoveder mellem 0 og 1,7 % i skat af indtægter fra 750 til 2.950 kroner. For disse indtægters vedkommende skal den lave og i et tilfælde helt manglende skattebetaling ses i lyset af, at lønningerne ikke var særlig store. Dette øjebliksbillede stammer fra indførelsen af skatten. Allerede året efter blev det samlede skatteprovenu mere end fordoblet. Det har formentlig kun været skibsrederen, der har kunnet mærke det, da de andre ikke skulle betale merindtægtsskat.

Skrevet af Hans Henrik Appel